21.8 Métodos de regularización

[[Pasar a selección de variables explicativas?]]

Estos métodos emplean también un modelo lineal: \[Y=\beta_{0}+\beta_{1}X_{1}+\beta_{2}X_{2}+\cdots+\beta_{p}X_{p}+\varepsilon\]

En lugar de ajustarlo por mínimos cuadrados (estándar), minimizando: \[ RSS = \sum\limits_{i=1}^{n}\left( y_{i} - \beta_0 - \beta_1 x_{1i} - \cdots - \beta_p x_{pi} \right)^{2}\]

Se imponen restricciones adicionales a los parámetros que los “retraen” (shrink) hacia cero:

Produce una reducción en la varianza de predicción (a costa del sesgo).

En principio se consideran todas las variables explicativas.

Ridge regression

- Penalización cuadrática: \(RSS+\lambda\sum_{j=1}^{p}\beta_{j}^{2}\).

Lasso

Penalización en valor absoluto: \(RSS+\lambda\sum_{j=1}^{p}|\beta_{j}|\).

Normalmente asigna peso nulo a algunas variables (selección de variables).

El parámetro de penalización se selecciona por validación cruzada.

- Normalmente estandarizan las variables explicativas (coeficientes en la misma escala).

21.8.1 Datos

El fichero hatco.RData contiene observaciones de clientes de la compañía de distribución industrial (Compañía Hair, Anderson y Tatham). Las variables se pueden clasificar en tres grupos:

load('datos/hatco.RData')

as.data.frame(attr(hatco, "variable.labels"))## attr(hatco, "variable.labels")

## empresa Empresa

## tamano Tamaño de la empresa

## adquisic Estructura de adquisición

## tindustr Tipo de industria

## tsitcomp Tipo de situación de compra

## velocida Velocidad de entrega

## precio Nivel de precios

## flexprec Flexibilidad de precios

## imgfabri Imagen del fabricante

## servconj Servicio conjunto

## imgfvent Imagen de fuerza de ventas

## calidadp Calidad de producto

## fidelida Porcentaje de compra a HATCO

## satisfac Satisfacción global

## nfidelid Nivel de compra a HATCO

## nsatisfa Nivel de satisfacciónConsideraremos como respuesta la variable fidelida y como variables explicativas el resto de variables continuas menos satisfac.

library(glmnet)El paquete glmnet no emplea formulación de modelos, hay que establecer la respuesta

y y las variables explicativas x (se puede emplear la función model.matrix() para construir x,

la matriz de diseño, a partir de una fórmula).

En este caso, eliminamos también la última fila por tener datos faltantes:

x <- as.matrix(hatco[-100, 6:12])

y <- hatco$fidelida[-100]21.8.2 Ridge Regression

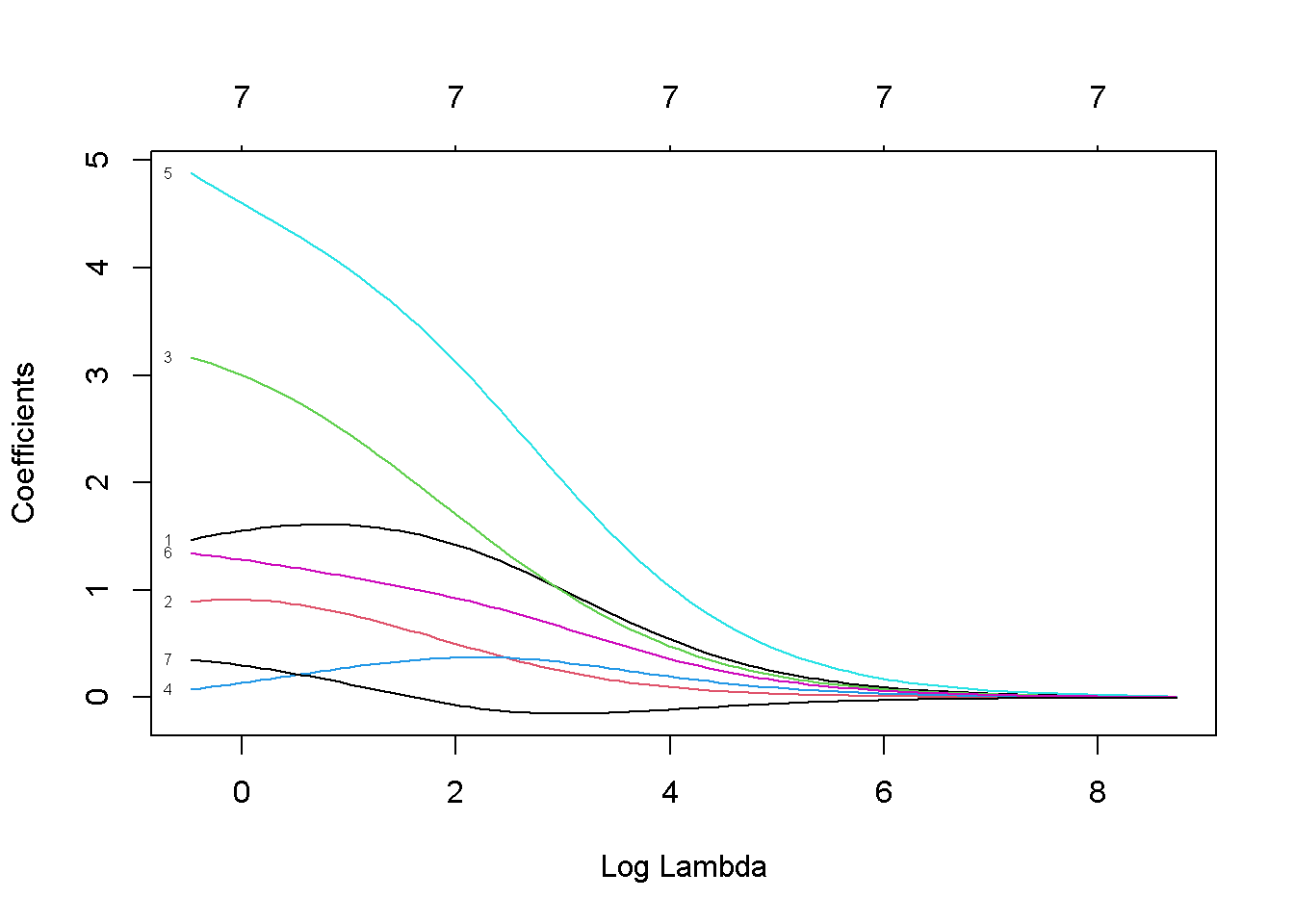

Ajustamos un modelo de regresión ridge con la función glmnet con alpha=0 (ridge penalty).

fit.ridge <- glmnet(x, y, alpha = 0)

plot(fit.ridge, xvar = "lambda", label = TRUE)

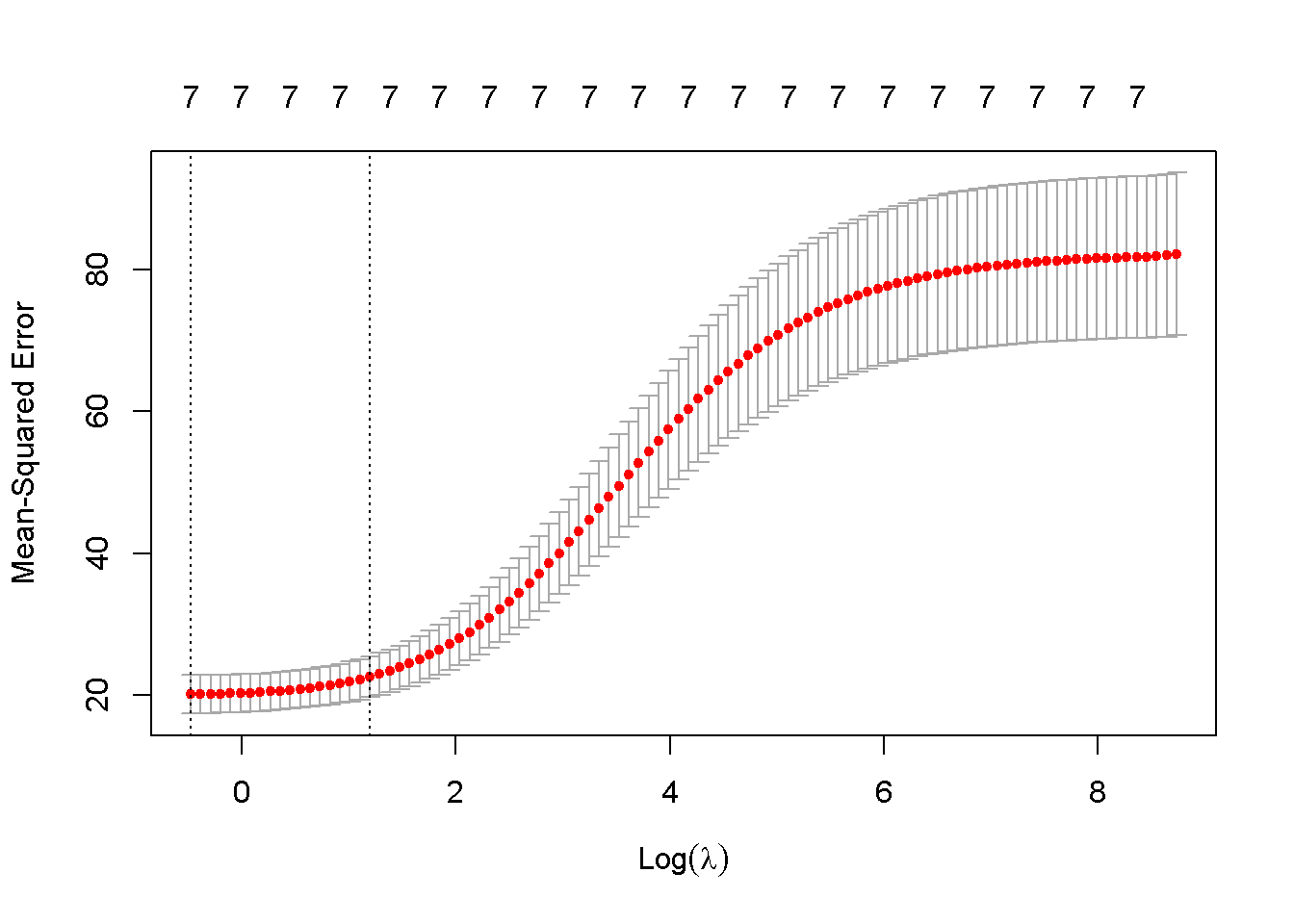

Para seleccionar el parámetro de penalización por validación cruzada se puede emplear

la función cv.glmnet.

cv.ridge <- cv.glmnet(x, y, alpha = 0)

plot(cv.ridge)

En este caso el parámetro sería:

cv.ridge$lambda.1se## [1] 3.312225y el modelo resultante contiene todas las variables explicativas:

coef(cv.ridge)## 8 x 1 sparse Matrix of class "dgCMatrix"

## s1

## (Intercept) 4.3005429

## velocida 1.5909337

## precio 0.7281074

## flexprec 2.3156790

## imgfabri 0.3078243

## servconj 3.8426594

## imgfvent 1.0901008

## calidadp 0.085843221.8.3 Lasso

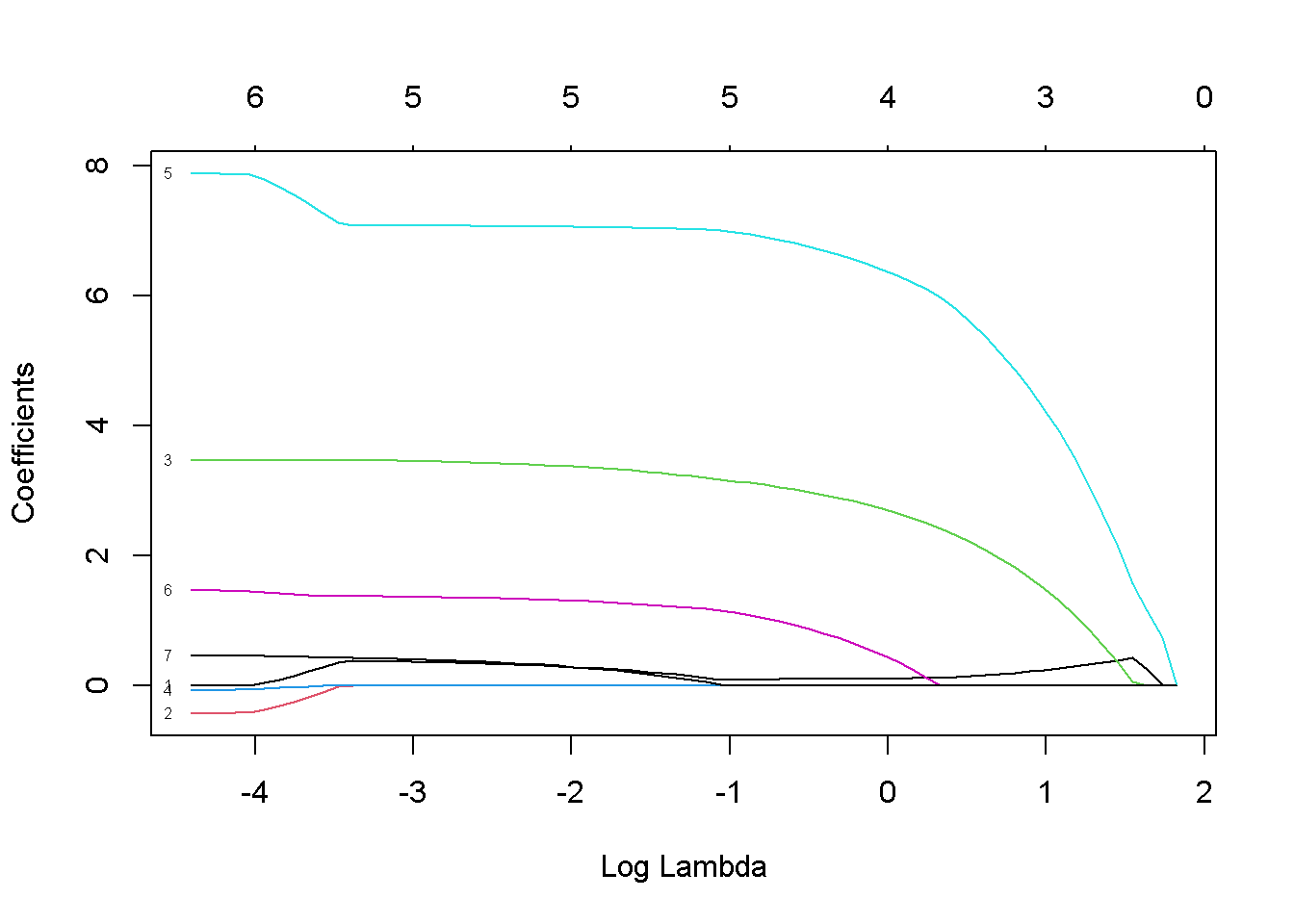

Ajustamos un modelo lasso también con la función glmnet (con la opción por defecto alpha=1, lasso penalty).

fit.lasso <- glmnet(x,y)

plot(fit.lasso, xvar = "lambda", label = TRUE)

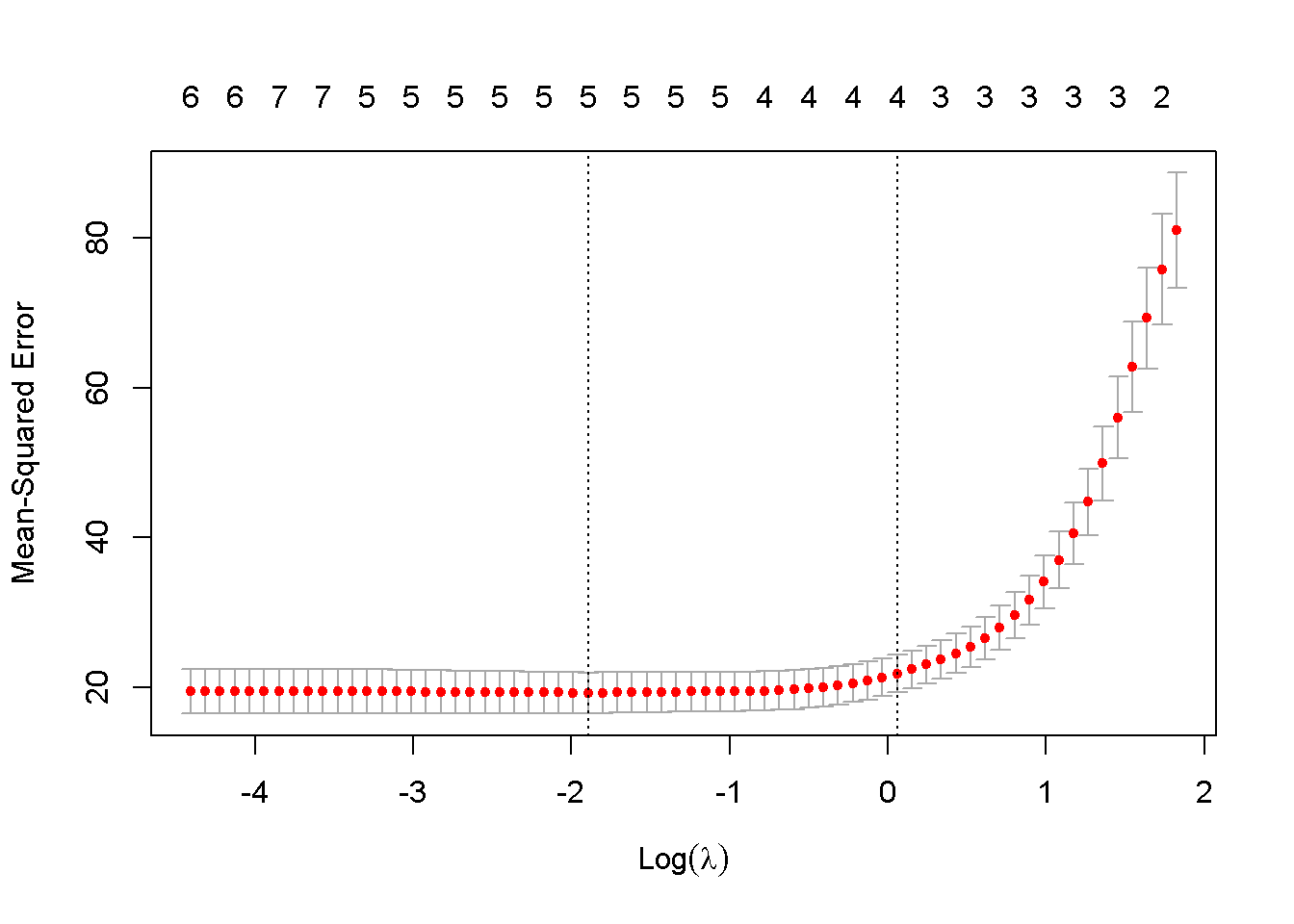

Seleccionamos el parámetro de penalización por validación cruzada.

cv.lasso <- cv.glmnet(x,y)

plot(cv.lasso)

En este caso el modelo resultante solo contiene 4 variables explicativas:

coef(cv.lasso)## 8 x 1 sparse Matrix of class "dgCMatrix"

## s1

## (Intercept) 5.5514217

## velocida 0.1044538

## precio .

## flexprec 2.6524703

## imgfabri .

## servconj 6.3120283

## imgfvent 0.3600231

## calidadp .